Procédure judiciaire

Procédure judiciairePour les débiteurs récalcitrants et les cas difficiles

Notre formule de recouvrement " Sérénité "

Votre garantie: procédure de recouvrement judiciaire si nécessaire sans supplément d'honoraire pour le cabinet.

Une Offre claire et transparente, Une tarification sans surprise à partir de 24 € ttc.. le mandat incluant la garantie " Sérénité "

L'offre de recouvrement Sérenité en détail

Attention : L'offre de recouvrement de créances suivant la formule " Sérénité " qui vous est proposée n'est pas une simple procédure d'intimidation envers vos débiteurs.

Dans le cas où le recouvrement n'aurait pas abouti à l'issue de la phase amiable, ou contentieuse, nous nous engageons avec votre accord à recouvrer votre créance par voie judiciaire sans honoraire supplémentaire pour le cabinet.

De plus, en cas d'insuccès au terme de cette procédure, aucun honoraire ne vous sera facturé par le cabinet Sud Créances.

Ceci vous est offert à titre de garantie de notre efficacité.

Dès l'instant ou vous nous aurez confié votre créance impayée pour recouvrement il ne restera plus à votre débiteur que deux choix possibles :

1) Premier cas : Il vous règle sa créance rapidement durant la phase amiable ou contentieuse de notre intervention, maximum 4 semaines !

2) Deuxième cas : Après l'obtention d'un titre exécutoire, nous ferons procéder au recouvrement forcé de votre créance impayée, y compris par voie

Judiciaire, si nécessaire, et ceci, sans honoraire suplémentaire pour le cabinet Sud Créances.

Seul échappatoire possible pour votre débiteur, l'insolvabilité totale, la faillite, le redressement judiciaire.

Conclusion: il faut agir vite sans perdre de temps.

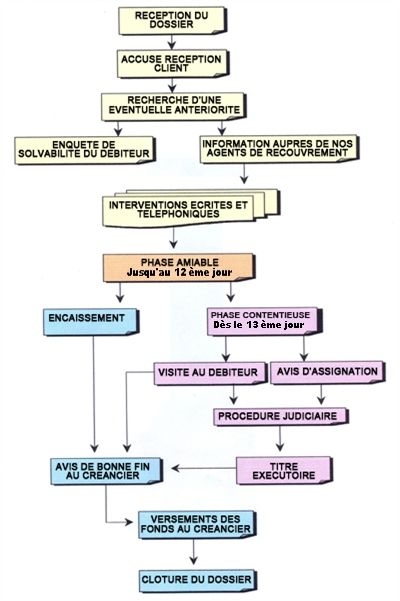

Grâce à la crédibilité de notre intervention, la majorité des recouvrements de créances s'effectue durant la phase amiable, mais si cela s'avère nécessaire,

nous mettrons en place le recouvrement de votre créance par voie judiciaire devant le tribunal compétent au moyen de la procédure en

" injonction de payer " ou de la procédure en " référé-provision " ( procédure rapide et très efficace ) sans supplément d'honoraire pour le

cabinet Sud Créances.

Notre Tarif dégressif pour le kit " SERENITE" de recouvrement des impayés

Voir pour commander